El pasado mes de abril se publicó la nueva la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular (LRSCEC). Una Ley muy esperada que supone la transposición a nuestro ordenamiento jurídico de las Directivas (UE) 2018/851 y 2019/904 del Parlamento Europeo, así como la revisión de la normativa de residuos y suelos contaminados aprobada en la Ley 22/2011.

Su principal objetivo es la de reducir al mínimo los efectos negativos de la generación y gestión de los residuos en la salud humana y el medio ambiente, teniendo en cuenta los principios de la economía circular, para un uso eficiente de los recursos.

Con esta nueva Ley se establece un marco jurídico básico a nivel estatal, que pretende contribuir a la lucha contra el cambio climático y la protección del medio natural (especialmente el medio marino).

Como novedad más relevante, aparece la incorporación de dos nuevos impuestos en base al principio de que ‘quien contamina paga’: uno a los envases de plástico de un solo uso (0,45 euros/kg por plástico no reciclado fabricado o importado en España) y otro que grava el depósito de desechos en vertederos y la incineración (que puede oscilar, según el tipo de residuo, hasta los 40 euros por tonelada métrica).

El impuesto a los envases está recogido en una directiva comunitaria que deben cumplir los 27. Sin embargo, el canon de depósito de residuos en los vertederos y la incineración surge de una recomendación que nos realizó la Comisión Europea en 2018 ante las bajas tasas de reciclaje del País (34,8% reciclaje en España en 2018).

La Directiva 2008/98/CE establecía para 2020 la obligación de tratar para la reutilización o reciclaje al menos el 50% de los residuos municipales de todos los miembros. Según los datos de Eurostat, en 2020 España se quedó en el 36%, quedando muy lejos del objetivo marcado.

¿Cómo afecta La nueva Ley de residuos a las entidades locales?

Aunque la LRSCEC nos afecta a todos (productores y gestores de residuos, administraciones públicas y a los propios consumidores), los cambios más notables afectan a la gestión local, planteando retos importantes a más de 8.400 municipios españoles.

Posiblemente el cambio más importante, por su impacto económico, es el canon de vertido e incineración. En España existen vertederos con un coste de entrada muy bajo, y los nuevos mínimos marcados en la legislación supondrán un aumento considerable en los costes de gestión de los residuos. El objetivo de este gravamen es claro, favorecer económicamente la aplicación del principio de jerarquía de los residuos.

Dentro de sus nuevas obligaciones, destacan los siguientes puntos:

- Reducción de peso de residuos producidos.

- Obligaciones para la reutilización y el reciclado de alta calidad para las distintas fracciones de residuos (papel, metales, plástico, vidrio, bio-residuos, textiles, aceites de cocina, residuos domésticos peligrosos y voluminosos)

- Reducción del depósito en vertedero.

- Priorizar los modelos de recogida más eficientes.

- Aprobación obligatoria de programas de gestión de residuos, de conformidad con los planes autonómicos y estatales para municipios de más de 5.000 habitantes.

- Aprobación de ordenanzas.

- Obligaciones de información y seguimiento

- Establecer mecanismos de control, mediante caracterizaciones periódicas, y reducción de impropios para cada flujo de recogida separada.

- Obligación de establecer tasa especifica, diferenciada y no deficitaria que permita implantar sistemas de pago por generación y que refleje el coste real de las operaciones de recogida, transporte y tratamiento.

- Obligación de adaptación de los contratos públicos en vigor.

Otro aspecto que destacar es la obligación de realizar una recogida separada de las distintas fracciones de residuos, entre las que se incluyen los residuos orgánicos. Desde el 1 de julio de 2022 para los municipios que superen los 5.000 habitantes y, a partir del 2024 para el resto.

Pese a que en algunas localidades llevan tiempo conviviendo con el “quinto contenedor”, todavía hay muchos municipios trabajando en la implantación de esta nueva recogida.

A la gestión de bio-residuos se sumarán, antes del 31 de diciembre de 2024, la recogida de residuos textiles, aceites de cocina, residuos domésticos peligrosos y residuos voluminosos (muebles y enseres).

Además de estos compromisos, hay que señalar la obligatoriedad por parte de los ayuntamientos, de establecer una tasa de residuos especifica, diferenciada y no deficitaria que permita implantar sistemas de pago por generación y que refleje el coste real de las operaciones de recogida, transporte y tratamiento que habrá que notificar y justificar anualmente a las autoridades regionales. Para este último punto la Ley establece un plazo de 3 años desde la fecha de su publicación para su implementación (2025).

Sin duda todas estas novedades conllevan un impacto sustancial de organización y costes, que plantea un reto mayúsculo para las entidades locales.

Para poder cumplir todos los aspectos de la LRSCEC, es necesaria la colaboración entre todas las partes implicadas y, especialmente, voluntad política para hacer frente a todos los compromisos adquiridos.

¿Cómo puede ayudar el Smart Ring de Candam a cumplir el nuevo marco legislativo?

La implantación del dispositivo Recysmart en los contenedores de recogida selectiva de las fracciones de envases (envases ligeros y vidrio), supone una herramienta que facilita a los entes locales el cumplimiento del nuevo marco legislativo.

A continuación, se muestra un listado con los principales puntos de la nueva Ley de residuos que la instalación de RecySmart de Candam ayuda a cumplir:

- Lucha contra el littering. Los diferentes esquemas de residuos que permite establecer Smart Ring (Pago por generación, Bonificación por Reciclaje o Sistema de Depósito) fomentan el reciclaje, ayudando a prevenir la generación de basura dispersa en entornos naturales.

- Contribuye al cumplimiento de los Objetivos de Desarrollo Sostenible, incluidos en la Agenda 2030. Concretamente a los objetivos 11 (Ciudades y Comunidades Sostenibles), 12 (Producción y Consumo Responsables), 13 (Acción por el Clima), 14 (Vida Submarina) y 15 (Vida de Ecosistemas Terrestres).

- Reducción del depósito en vertedero. Premiar/bonificar el reciclaje disminuye la cantidad de material reciclable que va a parar a la fracción resto y termine en el vertedero.

- Objetivos de reutilización y reciclaje. La implantación de Smart Ring mejora las ratios de recogida selectiva de envases ligeros hasta en un +20%, por lo que es una palanca esencial para poder alcanzar las ratios de reciclaje marcados por Europa (55% reutilización y reciclaje en 2025).

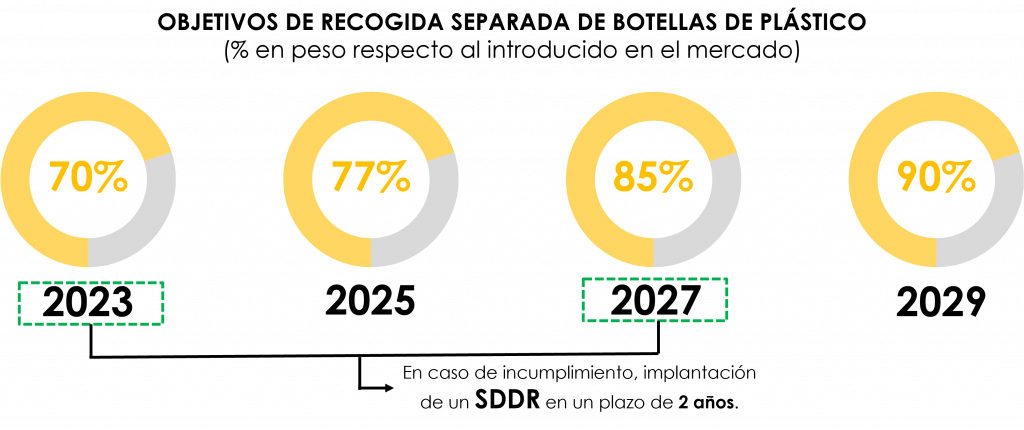

- Objetivos de recogida separada de botellas de plástico. Smart Ring identifica distintos tipos de envases (botellas de plástico, latas, vidrios y briks) y admite cualquier modelo de bonificación. Mínimo del 77% en 2025 y del 90% en 2029.

- Priorizar los modelos de recogida más eficientes. La instalación de Smart Ring convierte cualquier contenedor urbano en un inteligente, mejorando las ratios de recogida.

- Smart Ring es un dispositivo IoT que permite identificar el usuario (vía tarjeta RFID o App móvil) y el tipo de residuo depositado en el contenedor, posibilitando implantar de forma eficaz un sistema de pago por generación que refleje el coste real de las operaciones de recogida, transporte y tratamiento.

- La caracterización en tiempo real de los residuos depositados en los contenedores equipados con Smart Ring, permiten realizar una monitorización continua del material depositado, facilitando mecanismos de control para asegurar un reciclado de alta calidad donde se minimicen los impropios.

- Las entidades locales deberán establecer mecanismos de control, mediante caracterizaciones periódicas, y reducción de impropios para cada flujo de recogida separada.

- La tecnología Smart Ring utiliza los contenedores de la vía pública existentes por lo que facilita la su adaptación de los contratos públicos en vigor con el objeto de dar cumplimiento a las nuevas obligaciones de recogida.

Posible implantación de Sistemas de Retorno (SDDR)

La Ley de residuos aborda también la posible implantación de sistemas de depósito, devolución y retorno de envases (SDDR). Un asunto controvertido que pone en entredicho el modelo actual de recogida de envases de plástico (especialmente botellas de refrescos).

La nueva norma abre la puerta a una posible implantación de este sistema para las botellas de plástico, sin descartar que se pueda ampliar a otro tipo de envases. La implantación de un SDDR queda condicionado al cumplimiento de unos objetivos de reciclaje, que tienen como meta para 2029 la recuperación del 90% de las botellas de plástico introducidas en el mercado.

Para comprobar la evolución de los objetivos de recuperación de botellas de plástico, se han fijado como indicadores las metas establecidas para años anteriores. De esta manera, en 2023 se tendrá que haber llegado a una tasa del 70% de botellas recicladas y en 2027 al 85%.

En caso de que no se cumplan la tasa de estos dos horizontes previos, la LRSCEC dice que “se implantará en todo el territorio en el plazo de dos años un sistema de depósito, devolución y retorno para estos envases”.

Fuentes:

Candam: Decálogo de Obligaciones Ley de Residuos y aspectos clave.

BOE: Ley de Residuos y suelos contaminados para una economía circular